基本税制

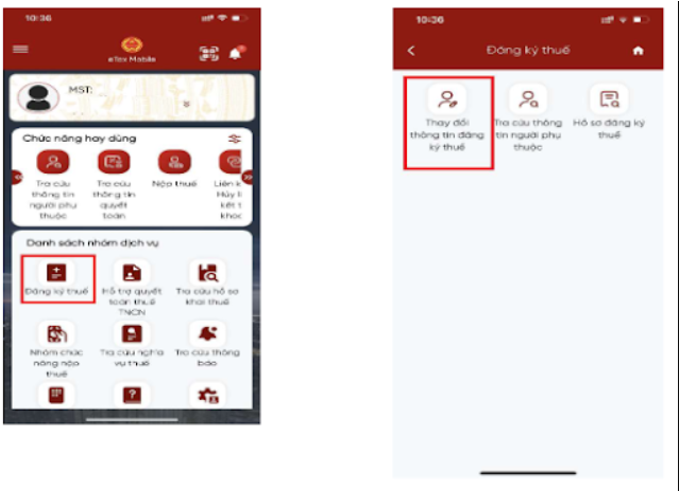

eTax Mobileで市民IDを税番号に更新する方法

2025年7月1日から、個人識別番号(12桁の市民IDまたは国民識別コード)は、ベトナム全土の個人・個人事業主などの税番号に代わる正式な番号として導入されます。 この変更は、税務システムのデータと国家人口データベースの統 […]

6. 給与・賃金以外の所得に対する個人所得税の納税義務の判断

✅ 事業所得がある個人: ・事業登録証明書に1名のみ記載 → 納税者はその個人。・複数名が事業登録証明書に記載(共同経営) → 各個人が納税者。・家族経営で複数名が関与し、1名のみ登録 → 登録された個人が納税者。・事業 […]

5. 適用可能な免税項目に関する注意点

留意点 法定代表者の赴任前(出張中)の取り扱いについてベトナムへ進出する企業の中には、「非居住者には課税義務がない」と考えている企業様もいらっしゃいますが、非居住者であっても一律20%の課税が適用されるため、ご注意くださ […]

4. 所得税の計算⽅法

ベトナム個⼈所得税の計算⽅法は、以下の通りです。 (1) 課税所得 = 総所得 – 非課税所得(2) 課税対象所得 = 課税所得 – 控除額(3) 納付すべき個人所得税 = 課税対象所得 × 累進税率 * 控除額 = 家 […]

3. 適用される税率と個人所得税の税率表

ベトナム個⼈所得税の税率ですが、こちらも納税義務を負う者が、居住者かそれとも非居住者かによって変わってきます。 居住者 : 累進課税⽅式(*以下の表です) 非居住者 : ⼀律で20% 累進課税率(部分累進税率)この税率は […]

2. 個人所得税の課税所得の範囲の決定方法

・居住者: ベトナム国内外の 全所得 が課税対象となり、所得の支払元を問わない。 ・二重課税防止協定を締結している国の居住者: 初めてベトナムに入国した月から契約終了・退職し出国する月までが課税対象となり、領事認証手続き […]

1. 居住者と非居住者の定義 – 誰が課税対象となるのか?

1.1.【居住者とは︖】 以下のいずれかの条件を満たす場合、ベトナムの居住者とみなされます。 a. 滞在期間ベトナムに183日以上滞在している(暦年内または入国日から連続する12か月間)。入国日・出国日はそれぞれ1日とし […]

eTax Mobileアプリで2025年の個人所得税(PIT)を自己確定申告する方法ガイド

eTax Mobileアプリで2025年の個人所得税(PIT)を自己確定申告する方法ガイド 1. eTax Mobileのダウンロードとログイン Google PlayまたはApp Storeから最新バージョンのeTax […]

ベトナムの個人所得税(Thuế thu nhập cá nhân : 略称 TNCN)の概要

ベトナムの個人所得税(Thuế thu nhập cá nhân : 略称 TNCN)の概要 ベトナムの個人所得税(TNCN)は、ベトナム人労働者だけでなく、ベトナムで働く日本人を含む外国人、日本を含む海外からベトナムへ […]